通过前面的学习我们知道,月底,会计必须将填制完整的记账凭证和对应的原始凭证、活页式账簿、报表等进行整理,并装 订成册。会计凭证装订好后,会计要妥善保存,以方便后期查阅。装订会计资料分成三个部分进行讲解,分别为: 一、会计凭证的装订;二、会计账簿的装订;三、会计报表的装订。

在装订会计资料时,我们首先应对其进行整理,然后才进行装订成册。

一、会计凭证的装订

会计凭证的装订分为以下几个步骤:

1、凭证整理

①确保凭证无缺失、跳号。按照凭证的凭证号顺序进行排查,检查记账凭证是否缺失或者跳号,如果存在凭证缺失的应及时 补上,存在跳号的应当及时进行更正。

②检查记账凭证上所载的日期、金额、经济业务与原始凭证是否一一对应,如:检查记账凭证的附件数与后附原始凭证数是 否一致。装订前,应将原来别住凭证的回形针、大头针等抽出。

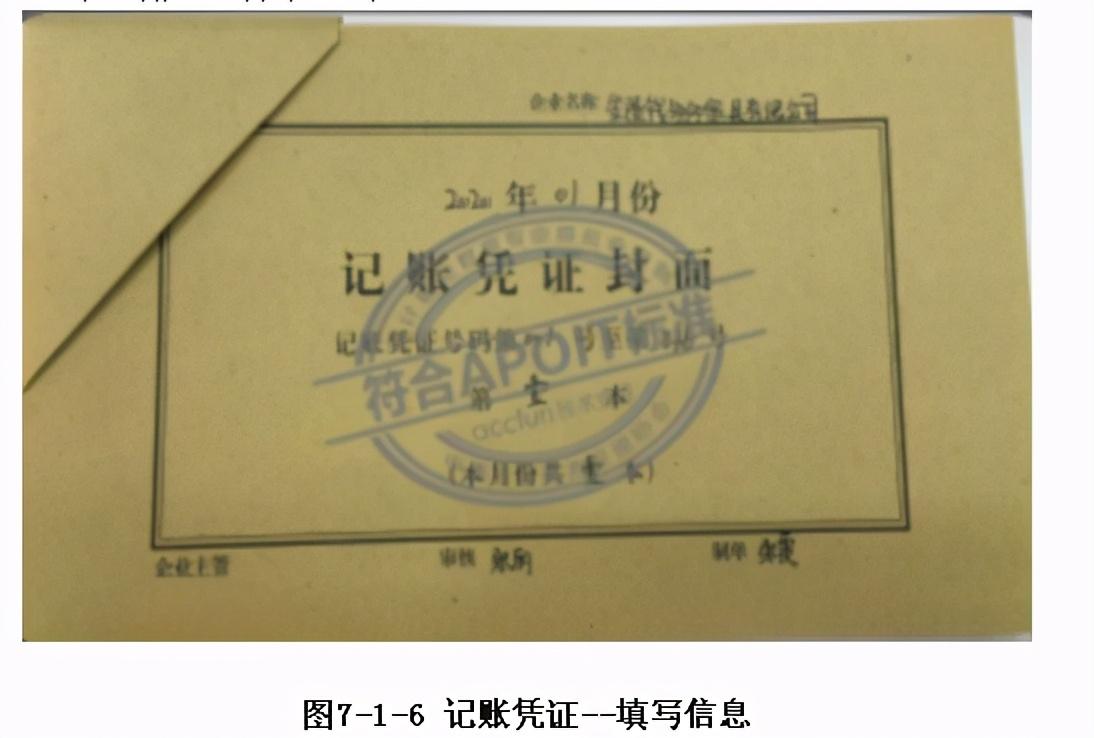

1、凭证装订

凭证的装订一般包含以下四个步骤:

①将凭证封面、封底、包角与凭证附一起整理好,并用夹子固定;

②打孔装订;

③折叠并粘贴包角;

④填写账册信息,包括在封面和包角侧面填写企业和账册的信息。

二、会计账簿的装订

期末,会计除了将会计凭证整理装订以外,还应当将活页的会计账簿账装订成册,以便日后保管和查阅。账簿装订通常是指 活页账的装订。如前所述,账簿分为订本式和活页式。总账和日记账采用的是订本式,期末无须再重新装订;明细账一般都采用 活页式,因此在期末要装订成册。本次实训是为了防止账页的丢失和教学的方便,所以将明细账也装订成订本式账簿。

实务中,会计在年终结账后,应将三栏式明细分类账、多栏式明细分类账和数量金额式明细账装订成册。通常,会计账簿只 需一年装订一次。

账簿的装订过程一般分为四个步骤:

1、账页排序:

首先,将活页式账簿按资产类、负债类、所有者权益类的会计科目顺序排列账页;

其次,给账页编页码。页码一般包括:总页、分页,其中,总页是指本张账页在整个账簿中所对应的页码;分页是指本张账 页在单个账户中所处的位置。

2、填写启用表及目录表:

为了方便后期查阅,在账页页码编写完成后,还应当按照各科目名称编制一份目录表,实务工作中,通常按照一级科目进行 编制。如图7-1-8所示:

3、填写启用表:

与填写订本账类似(参照技能一业务二建账操作下的账簿启用相关内容进行学习)。有区别的地方在于账簿的命名:实务 中,若企业业务量大,同种格式的明细账页的数量较多,则可以将同种账页格式的明细账装订为一本,命名为“三栏式明细账、 数量金额式明细账”等;若业务量少,同种格式的明细账页的数量较少,则可以将不同格式的明细账页都整理在一起装订为一 本,命名为“明细分类账”。

4、装订:

上述事项完成后,就可以将账簿装订成册了,首先将账簿封面、启用表、目录表、账页、账簿封底从上到下排列并对齐之 后,用账页钉在打孔处将账簿固定,到此,账簿就装订完成了。

三、会计报表的装订

通过前面的学习可知,会计要在每期期末(月末、季末、年末)编制会计报表,主要包括:资产负债表、利润表、现金流量 表;由于会计报表是企业重要的财务资料,因此,会计应将报表装订成册,并妥善保管。

报表装订包括以下三个步骤:

1、整理报表:整理的报表主要包括资产负债表、利润表、现金流量表。整理时,应将报表的上边、左边分别对齐压平、防 止折角。

2、装订:上述事项完成后,就可以将报表装订成册了,将会计报表封面、整理后的会计报表、会计报表封底从上到下排列 并对齐,对齐后直接装订成册。如图7-1-11所示:

3、 图7-1-11 财务报表整理 3、填写报表封面:封面内容主要包括企业名称、报表所属期、企业负责人、财务负责人、编报人员、编报日期等。如图7- 1-12所示:

实务工作中,会计人员会碰到很多关于凭证装订的问题,这里我们为大家总结了常见的几个问题。

第一个问题,实务中,企业的业务量有大有小,对应的凭证量也有多有少,那凭证装订的厚度为多少最佳?

一般凭证装订厚度为1.5厘米,这样可保证凭证可保证装订牢固,美观大方。当凭证较多的时候,可将凭证分厚度相当的两 本进行装订。具体可以根据实际工作的需要来定,如果装订技巧比较好的话,再厚一点也是可以的,但是一定要确保凭证装订牢 固、整齐,方便查阅。

第二个问题,在装订凭证时,经常会碰到这样的问题,由于原始凭证粘贴过于集中,造成凭证中间大两边小,而装订时只能 装订在左上角,如果按正常方法装订,既影响凭证的美观,也影响后期查阅,这时该如何装订?

针对这个问题,给大家提个小建议,就是在装订凭证时,剪一些三角形的小纸板,垫在凭证左上角装订处,直到厚度与中间 凸起的厚度相同,再进行装订,这样问题就解决了。

第三种情况,整理记账凭证时发现跳号,怎么办?

针对这问题,有两个方法供选择,方法一是:插入一张空白凭证,在空白凭证右上角同样编号,并划一条红色的斜对角线, 最后,用蓝字在凭证上标明“此页空白” 字样。方法二是:抽取当天的一笔记账凭证进行拆分。从账务处理完整、真实的角度 考虑,建议采用方法一。

课前小结:

通过前面的学习我们知道,月底,会计必须将填制完整的记账凭证和对应的原始凭证、活页式账簿、报表等进行整理,并装 订成册。会计凭证装订好后,会计要妥善保存,以方便后期查阅。装订会计资料分成三个部分进行讲解,分别为:

一、会计凭证的装订;

二、会计账簿的装订;

三、会计报表的装订。